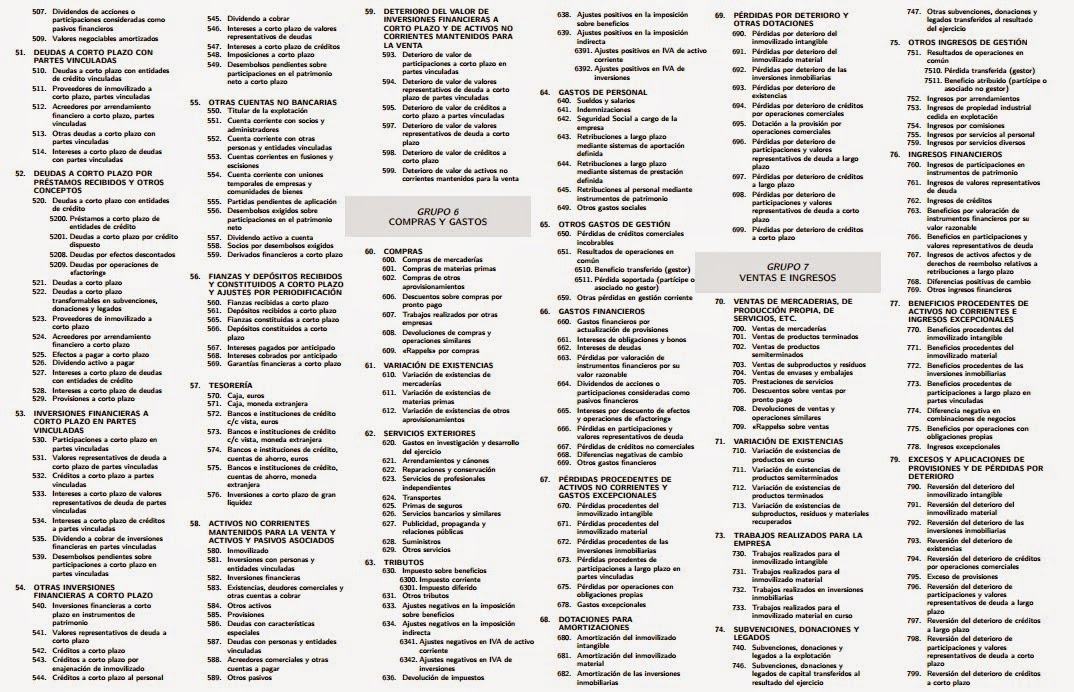

El cuadro de cuentas del PGC es donde están todas las cuentas, ordenadas por grupos. El cuadro de cuentas del PGC de PYMES y Microempresas, consta de 7 grupos.

Cada grupo consta de 1 dígito de tal manera que el grupo 1 es el 1, el grupo 2 es el 2 y así sucesivamente. También cada grupo tiene un nombre que veremos a continuación.

Cada grupo consta de subgrupos y estos subgrupos tienen dos dígitos, así de esta manera tendremos el subgrupo 12 que es el subgrupo 12 del grupo 1, el subgrupo 57, que es el subgrupo 57 del grupo 5...etc.

Cada subgrupo consta de cuentas, que tienen 3 dígitos y estas cuentas marcan el grupo y el subgrupo donde están encuadradas. Por ejemplo la cuenta (570), pertenece al grupo 5, subgrupo 57, cuenta (570) que en este caso se llama Caja, € y pertenece a la masa patrimonial de activo, ya que el dinero de la caja de la empresa es un bien líquido propiedad de la misma.

Además pueden existir subcuentas dentro de cada cuenta y aquí, dependiendo de la empresa podríamos incluso llegar a 12 dígitos, por ejemplo la subcuenta 4303001250, pertenece al grupo 4, subgrupo 43, cuenta (430) que es llamada Clientes y a partir de ahí empieza la numeración de la subcuenta. Podemos imaginar una tienda de ropa donde se vendan camisas, pantalones y faldas. La cuenta (430) nos va a indicar que es un cliente, los dígitos 300 nos indicaría que es un cliente que compra camisas, los dígitos 100 que compra pantalones y los dígitos 200 que compra faldas. Además podemos identificar al cliente con nombre y apellidos, en el caso del ejemplo el cliente 1250 podría ser Pérez Pérez Margarita Juana, de tal manera que tendríamos:

4302001250 Pérez Pérez Margarita Juana ----> Es una clienta (430) que compra faldas (200) y que se llama de esa manera (1250). Por lo tanto esa sería la subcuenta 4302001250.

Es muy importante señalar que no es obligatoria la denominación y numeración de las cuentas, aunque sea una guía o referente obligado; segundo, existen algunos vacíos creados a propósito, para que las empresas puedan cubrirlos definiendo nuevas cuentas si es necesario, utilizando para ello el Marco Conceptual y las reglas técnicas más afines deducidas de los principios y criterios establecidos, ya que resulta prácticamente imposible que el Plan, siendo de carácter general, pueda contemplar la casuística tan variada de cualquier actividad o negocio.

Los nombres de los grupos del cuadro de cuentas son los siguientes:

- Grupo 1: Financiación básica: Recoge los recursos propios y la financiación ajena a largo plazo destinados, en general, a financiar el activo fijo y una parte del circulante. Es decir contiene las cuentas de Neto y las de Pasivo a largo plazo.

- Grupo 2: Activo no corriente: Comprende los elementos destinados a servir de forma duradera a la actividad de la sociedad. Normalmente más de 1 año.

- Grupo 3: Existencias: Comprende las mercaderías, materias primas, productos en curso, semiterminados, terminados, residuos, subproductos y otros aprovisionamientos. Todo aquello que va a ser objeto de ser almacenado por la empresa.

- Grupo 4: Acreedores y deudores por operaciones comerciales: Comprende derechos de cobro y obligaciones de pago por operaciones de tráfico o principal y por otras operaciones.

- Grupo 5: Cuentas financieras: Comprende deudas y créditos por operaciones ajenas al tráfico de la empresa con vencimiento no superior a un año, así como la tesorería.

- Grupo 6: Compras y gastos: Comprende todas las compras y gastos de explotación, financieros y extraordinarios.

- Grupo 7: Ventas e ingresos: Comprende todas las ventas de bienes y prestación de servicios, así como los ingresos de carácter financiero y extraordinario.

A continuación voy a poner dos imágenes del cuadro de cuentas del PGC de Pymes.