Cuando estos profesionales nos entregan una factura por sus servicios nos van a facturar sus honorarios y además deben incluir el IVA, por supuesto, y una retención que nosotros le tenemos que hacer por sus servicios y que tendremos que ingresar en hacienda por medio del modelo 111 ( ojo, esto es una novedad antes era el modelo 110). Al ser un servicio lo que nos prestan debemos utilizar la cuenta (410) Acreedores por prestación de servicios, para reflejar el pasivo, es decir la obligación de pago que tenemos con estos profesionales, y además la parte que le retenemos y que tendremos que ingresar en hacienda, irá a una subcuenta (4751) H.P. acreedora por retenciones practicadas. Otra cuenta a utilizar será la (472) H.P. Iva soportado, por el iva que tenemos que pagar al profesional por sus servicios.

Vamos a poner cada una de las definiciones de estas cuentas tal y como el propio plan general de contabilidad las describe y a continuación haremos los asientos contables necesarios para reflejar la contabilización de dicha factura.

(623) Importe que se satisface a los profesionales por los servicios prestados a la empresa. Comprende los honorarios de economistas, abogados, auditores, notarios, etc., así como las comisiones de agentes mediadores independientes.

(410) Deudas con suministradores de servicios que no tienen la condición estricta de proveedores.

Figurará en el pasivo corriente del balance.

4100 Acreedores por prestación de servicios (euros)

4104 Acreedores por prestación de servicios (moneda extranjera)

4109 Acreedores por prestación de servicios, facturas pendientes de recibir o de formalizar.

(472) IVA devengado con motivo de la adquisición de bienes y servicios y de otras operaciones comprendidas en el texto legal, que tenga carácter deducible.

(475) Tributos a favor de las Administraciones Públicas, pendientes de pago, tanto si la empresa es contribuyente como si es sustituto del mismo o retenedor.

4750 Hacienda pública acreedora por IVA

4751 Hacienda pública acreedora por retenciones practicadas

4752 Hacienda pública acreedora por impuesto de sociedades

4758 Hacienda pública acreedora por subvenciones a reintegrar

Ahora vamos a poner un ejemplo de una factura que recibimos de nuestro abogado de 5.000 €, más su correspondiente iva 21% y una retención del 21%, tal y como dice la norma

- Desde el 1 de septiembre de 2012 hasta el 31 de diciembre de 2013 el 21 %.

- Desde el 1 de enero de 2014 el 19%.

Por lo tanto haremos lo siguiente:

5.000 (623) Serv. de profesionales independientes

1.050 (472) H.P. Iva soportado

a (410) Acred. por prestación servicios 5.000

a (4751) H.P. acreed. por retenciones practicadas 1.050

Posteriormente una vez pagada dicha factura haremos:

5.000 (410) Acred. por prestación de servicios

a (572) Bancos 5.000

Con este último asiento queda saldada la cuenta (410)

Y posteriormente cuando toque hacer el modelo 111 haremos:

1.050 (4751) H.P. acreed. por retenciones practicadas

a (572) Bancos 1.050

Con este asiento queda saldada la cuenta (4751), al finalizar el año hay que enviar a estos profesionales un certificado de retenciones donde conste la retribución bruta, el líquido percibido y las cantidades retenidas.

espero que os haya ayudado.

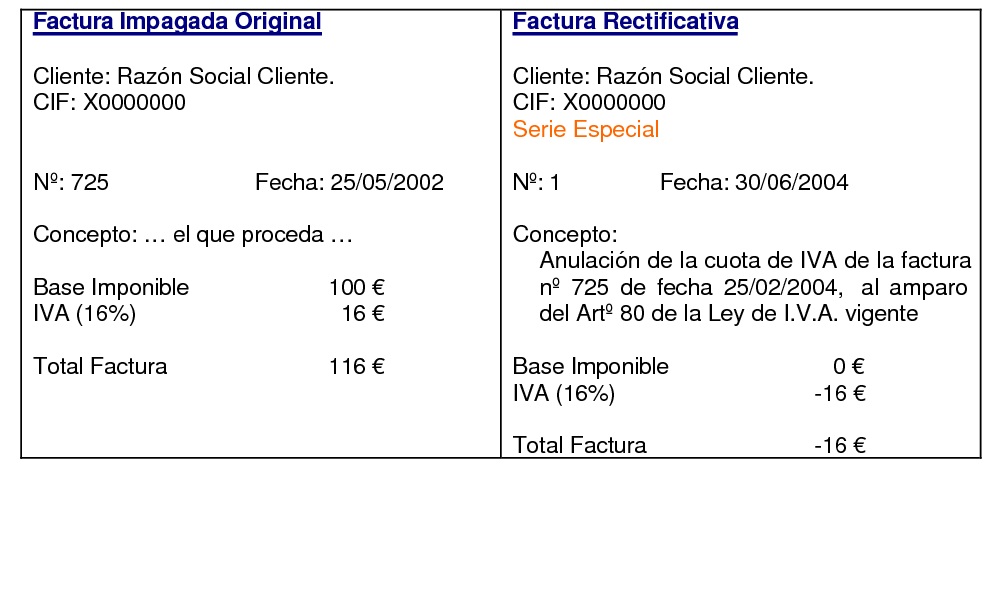

Dejo un ejemplo de una factura, aunque lleva el iva y la retención antigua.